Stripe-Alternativen: Kreditkartenzahlungs-Gateways ohne KYC

Entdecken Sie Kreditkarten-Gateways ohne KYC als Alternativen zu Stripe. Einfache Auszahlungen in USDT sowie Einblicke in Betrugsprävention und rechtliche Compliance.

2025-04-150 Minuten LesezeitTips

Teilen

Beim Betrieb eines Online-Geschäfts gehört die Implementierung von Kreditkartenzahlungen zu den einfachsten und effektivsten Methoden zur Umsatzsteigerung. Im Jahr 2025 gewinnen alternative Zahlungsmethoden ohne Kreditkarte zunehmend an Popularität – in Asien zum Beispiel sind QR-Code-basierte Zahlungen wie AliPay und WeChat Pay zum De-facto-Standard geworden. Weltweit beginnen immer mehr große Unternehmen, Zahlungen mit Kryptowährungen zu akzeptieren. Kreditkartenzahlungen sind jedoch nach wie vor die überwältigende Mehrheit der Online-Zahlungen, und die Umsätze von E-Commerce-Websites, die keine Kreditkartenzahlungen akzeptieren können, werden äußerst begrenzt sein.

Die Einführung von Kreditkartenzahlungen als Händler bringt jedoch verschiedene Einschränkungen und geschäftliche Risiken mit sich.

Große Anbieter wie Stripe verlangen strenge KYC- (Know Your Customer) und KYB- (Know Your Business) Verfahren. Diese sind notwendige Maßnahmen zur Bekämpfung von Geldwäsche und Betrug und geben Käufern Sicherheit, indem die Identität des Verkäufers verifiziert wird. Andererseits kann die Einreichung persönlicher Daten für KYC/KYB ein großes Hindernis für Personen sein, die Wert auf Datenschutz legen, oder für Start-ups ohne ausreichende Bonität.

Wäre es also nicht ideal, wenn es Zahlungsanbieter gäbe, die Kreditkartenzahlungen ohne KYB oder KYC akzeptieren, während die Privatsphäre des Händlers gewahrt bleibt?

In diesem Artikel stellen wir mehrere Zahlungs-Gateways vor, die den Schutz der Privatsphäre von Händlern in den Vordergrund stellen.

Haftungsausschluss: Dieser Artikel stellt Zahlungs-Gateways vor, die kein KYB oder KYC erfordern. Dennoch ist jedes Unternehmen, das Kreditkartenzahlungen akzeptiert, gesetzlich verpflichtet, Transaktionen im Einklang mit den Gesetzen der kartenausgebenden Institute und Länder, in denen die Zahlungen stattfinden, abzuwickeln und entsprechende Steuern zu entrichten. Auch bei der Nutzung dieser Anbieter können Risiken wie Rückbuchungen nicht ausgeschlossen werden.

WATA

https://en.wata.pro/

WATA ist ein Zahlungs-Gateway, das von SakhaPayments LLC bereitgestellt wird.

Für die Nutzung dieses Dienstes ist kein KYB oder KYC erforderlich – lediglich eine vorherige Prüfung, ob Ihre Website den Richtlinien entspricht. (Wie die meisten Zahlungs-Gateways unterstützt WATA keine Hochrisiko-Branchen oder Webseiten mit Inhalten für Erwachsene.)

Von WATA akzeptierte Zahlungsmethoden

- WATA unterstützt Zahlungen über MasterCard, VISA, MIR und weitere.

Vorteile der Nutzung von WATA

- Die Gebührenstruktur von WATA ist vergleichbar mit etablierten Gateways wie Stripe und Square und liegt insgesamt bei etwa 10 %–12 %.

- Über WATA erzielte Umsätze können in USDT ohne Abhebungsgebühr ausgezahlt werden – nur die Netzwerk-Gebühr (Gas Fee) wird abgezogen.

- Die API von WATA ist leistungsstark und bietet umfassende Informationen. Selbst bei fehlgeschlagenen Transaktionen liefert die API präzise Fehlerursachen, die an den Kunden weitergegeben werden können, um alternative Schritte einzuleiten und Konversionsverluste zu minimieren.

Pay4Bit

https://pay4bit.net

Pay4Bit ist ein Zahlungs-Gateway, das von Fintechnet Solutions angeboten wird.

Für die Nutzung ist kein KYC oder KYB erforderlich – lediglich eine Vorabprüfung, ob Ihre Website den Richtlinien und den Anti-Geldwäsche-Anforderungen (AML) von Pay4Bit entspricht. Die Prüfung erfolgt in der Regel innerhalb weniger Minuten bis Stunden nach Einreichung, sodass Sie schnell mit dem Empfang von Zahlungen beginnen können.

Von Pay4Bit akzeptierte Zahlungsmethoden

- Pay4Bit akzeptiert mehrere Kreditkarten: MasterCard, VISA, AMEX, Diners Card, UnionPay, JCB

- Pay4Bit unterstützt One-Click-Zahlungen über Link, Google Pay und Apple Pay

- Pay4Bit akzeptiert Kryptowährungen: Bitcoin, Tether (USDT), Tron, Litecoin, Ripple, Solana, Polkadot

- Pay4Bit akzeptiert Banküberweisungen: innerhalb der USA, EU, Großbritannien und der Türkei

Vorteile der Nutzung von Pay4Bit

- Händler können die API nutzen, um ein benutzerdefiniertes Zahlungsformular auf ihrer eigenen Website zu erstellen oder eine Zahlungs-URL generieren, um Zahlungen über die Pay4Bit-Plattform zu akzeptieren

- Sie können Benachrichtigungen über den Zahlungsabschluss per Webhooks erhalten

- Händler können Einnahmen per Banküberweisung über SEPA oder in USDT erhalten

- Die Software wird häufig aktualisiert, und es werden täglich neue Funktionen hinzugefügt

Kosten der Nutzung von Pay4Bit

Zunächst einmal gibt es keine Einrichtungs- oder monatlichen Gebühren für die Nutzung von Pay4Bit. Das Geschäftsmodell basiert hauptsächlich auf zwei Einnahmequellen: einer kleinen Gebühr von bis zu 1,50 € pro Verkauf sowie einer Auszahlungsgebühr zwischen 5 % und 10 %.

Die Verkaufsgebühr wird vom Kunden getragen, sodass dem Händler keine direkten Kosten entstehen. Im Falle einer Rückerstattung muss der Händler diese Gebühr jedoch übernehmen.

Erfahrungsbericht zur Nutzung von Pay4Bit

Unser Unternehmen verwendet tatsächlich Pay4Bit zur Zahlungsabwicklung. Der Support ist sehr reaktionsschnell und liefert meist innerhalb weniger Minuten bis Stunden Lösungen.

Die Software entwickelt sich ständig weiter und wird benutzerfreundlicher. Als wir sie erstmals einsetzten, mussten Rückerstattungen manuell über den Support abgewickelt werden. Kurz darauf war es möglich, Rückerstattungen direkt über das Dashboard durchzuführen – mittlerweile können sie sogar automatisiert über die API erfolgen.

Wir hatten anfangs Probleme mit betrügerischen Kartennutzern, aber inzwischen wurde ein risikobasiertes Betrugspräventionssystem integriert, wodurch solche Vorfälle deutlich zurückgegangen sind.

Wichtige Hinweise zur Nutzung hochgradig anonymer Zahlungs-Gateways

Betrugsprävention

Zahlungs-Gateways wie WATA oder Pay4Bit ermöglichen es Händlern, Kreditkartenzahlungen zu akzeptieren, ohne übermäßig viele Unternehmensinformationen offenzulegen.

Allerdings verfügen diese Gateways unter Umständen über weniger ausgereifte Betrugsbekämpfungssysteme im Vergleich zu großen Zahlungsanbietern. Händler müssen daher ausreichende Maßnahmen zur Selbstverteidigung gegen betrügerische Zahlungen treffen, z. B.:

- Authentifizierung bei Kreditkarten verlangen, die 3DS unterstützen

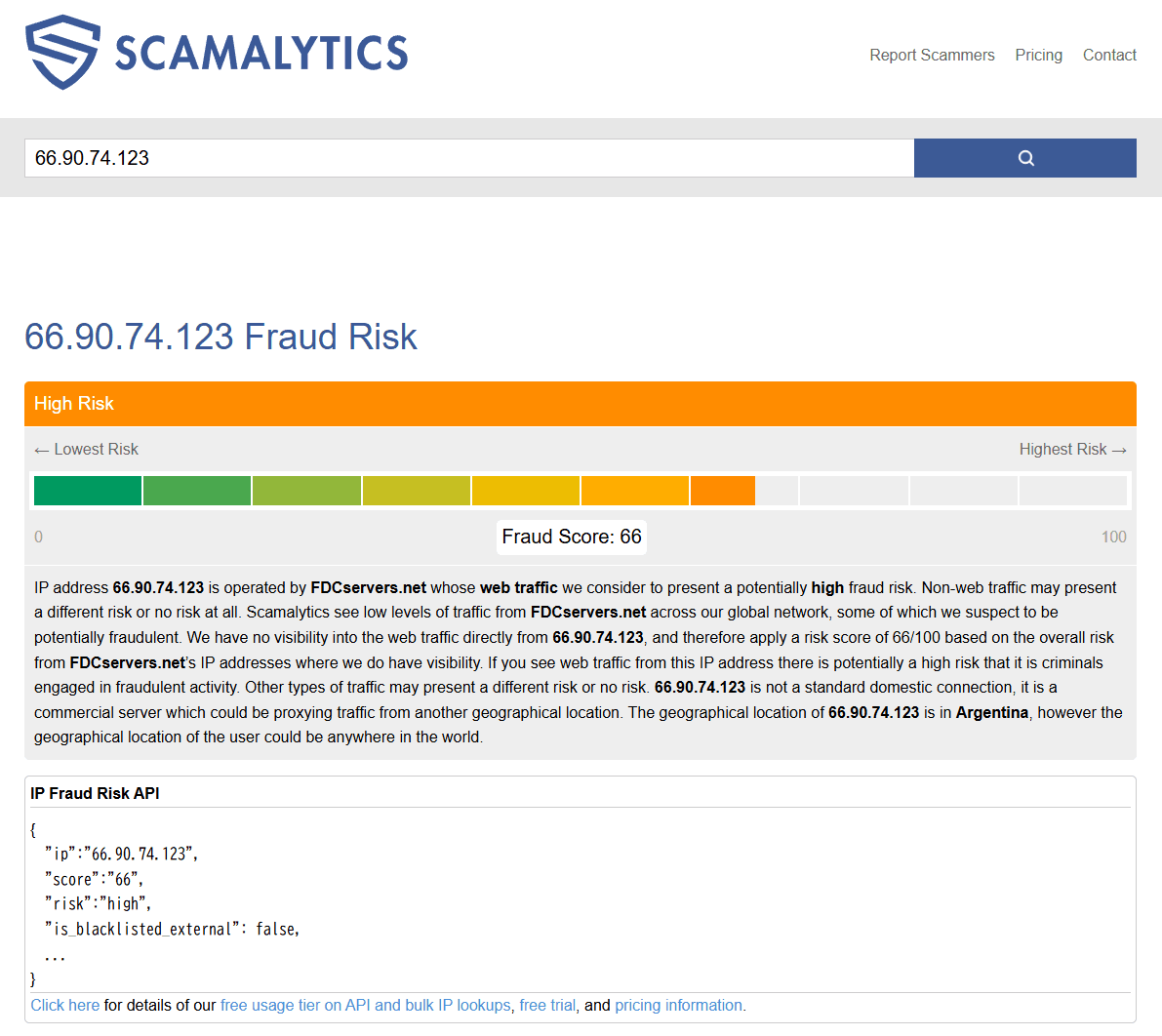

- Externe APIs wie Scamalytics verwenden, um anonymen Zugriff über VPNs, Tor, iCloud Private Relay usw. zu blockieren

- Käuferinformationen vor dem Kauf erfassen: z. B. mithilfe von KYC-SaaS wie SumSub sicherstellen, dass Karteninhaber und Nutzer übereinstimmen

Nutzer, die Hochrisiko- oder illegale Transaktionen durchführen wollen, verwenden häufig Anonymisierungstools wie VPN oder Tor, um ihre Identität zu verbergen.

Daher ist es wichtig, Dienste wie Scamalytics zu nutzen, um das Risiko einzelner Kunden angemessen einzuschätzen.

Scamalytics vergibt einen Betrugsrisikowert auf einer Skala von 0 bis 100 Punkten. Zudem bietet es Funktionen zur Erkennung, ob eine IP-Adresse zu einem VPS oder Server gehört, anstatt zu einem normalen Computer, und ob sie als Exit-Node für anonymisierende VPNs oder Tor bekannt ist.

Es besteht das Risiko von Fehlalarmen bei Kunden, die regelmäßig VPN-ähnliche AdBlock-Tools nutzen, doch Dienste wie diese sind eine wichtige erste Verteidigungslinie gegen Hochrisikokunden.

Vertrauen der Kunden gewinnen

Auch bei der Nutzung von Zahlungs-Gateways ohne KYC oder KYB müssen Händler alternative Maßnahmen ergreifen, um Vertrauen in die Seriosität ihres Unternehmens zu schaffen. Zum Beispiel:

- Die Offenlegung von Verkäuferinformationen kann rechtlich weiterhin erforderlich sein. Im Vereinigten Königreich schreibt z. B. die Consumer Contracts (Information, Cancellation and Additional Charges) Regulations 2013 vor, dass Angaben wie die geografische Adresse des Verkäufers und Kontaktdaten angezeigt werden müssen. Ähnliche Vorschriften existieren in den meisten Ländern.

- Es sollte klar dargestellt werden, welche Kundendaten vom Händler und dem Zahlungs-Gateway beim Kauf erhoben werden. Die Speicherung von Kreditkartennummern oder CVCs ist selbstverständlich keine akzeptable Geschäftspraxis mehr.

- Die Rückerstattungsrichtlinie sollte deutlich sichtbar kommuniziert werden.

Zahlungs-Gateways, die ohne KYC verwendet werden können, sind äußerst bequem und bieten hohe Flexibilität – dennoch ist es wichtig, sich der damit verbundenen Verantwortlichkeiten bewusst zu sein.